炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

编者按:近期,IPO产业链被投资者质疑,部分保荐券商将不太优质的资产保荐上市赚取天价佣金(有的靠突击入股收益翻数倍),部分基金公司用基民的资金拉高发行价,上市公司超募资金、原始股东财富激增,其他中介机构也能收取高额服务费。而上市后股价的涨跌,业绩是否“变脸”,基本上由股民及基民“买单”。

出品:新浪财经上市公司研究院

作者:郑权

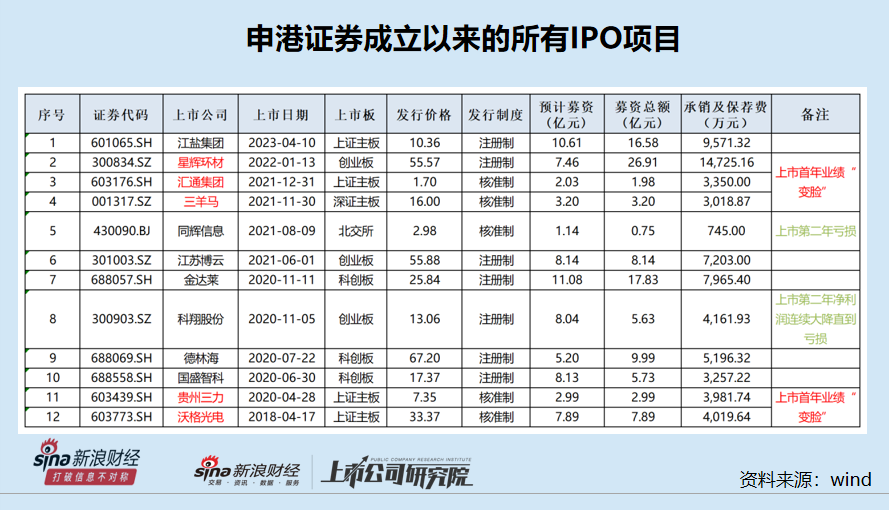

2月21日,万润新能收到上交所监管工作函,主要是相关舆情需要说明。万润新能股票市值一度比IPO募资额还低、股价大跌、业绩巨亏等被投资者广泛质疑。而申港证券保荐的星辉环材IPO项目,与万润新能颇为相似。

2023年,申港证券获A类投行评级,但带有一定的偶然性,事实上申港证券的执业质量平平无奇,部分保荐项目还充满争议。如保荐的部分IPO项目,动辄募资几十亿元,但上市后不久便业绩大“变脸”、股价大跌。星辉环材刚上市还因财报数据虚假、信披违规遭罚。

申港证券保荐的在审IPO项目中,株洲科能被另一家大型投行认为不太适合申报科创板,而申港证券却接盘力推。

被评为A类投行带有偶然性 执业质量平平无奇

近期,中证协公布了2023年投行业务质量评价结果,申港证券获得A类评级。

但申港证券获得A类投行评价带有一定的偶然性,因为中证协的评级规则主要采用的是扣分制且取平均数,规模打分占比极小。因申港证券的保荐项目较少,当评价年度的几单项目没有遭到处罚等扣分事项时,该投行的整体评级结果就会很高。

根据中证协《证券公司投行业务质量评价办法》(下称《评价办法》),2023年投行执业质量评价结果是根据2022年的投行项目进行评定。

wind显示,申港证券2022年只发行1单IPO项目,撤回2单IPO项目;分别完成1单、终止1单非公开发行股票项目;完成可转债项目0单;完成重组项目0单;还有金额不大的债券承销项目(基本不会被罚)。由于申港证券保荐项目数量较少,且这些项目没有遭罚,所以申港证券的评分较高。

如果申港证券保荐的项目遭到处罚,那扣分事项也会对公司整体评级造成较大影响,毕竟公司保荐的项目数量较少。因此说,申港证券被评为A类投行具有一定的偶然性。

申港证券获A类投行还存在一定侥幸,因为《评价办法》的评价范围不包括沪深交易所的持续督导IPO项目。而在2022年,申港证券因在贵州三力持续督导项目中未勤勉尽责遭罚。

贵州证监局现场发现,贵州三力存在未严格按招股说明书中募集资金运用计划使用募集资金的情况。贵州三力使用GMP改造二期扩建项目专户中募集资金716.93万元支付安顺市土地资源交易中心G-21-08,G-21-09,G-21-10地块购置保证金,但该募集资金用途变更未履行相应审议程序,也未及时进行披露。

申港证券作为贵州三力IPO的保荐机构,对贵州三力IPO募集资金存储和使用情况进行持续督导,存在未持续关注发行人募集资金的专户存储、投资项目的实施等承诺事项的问题。因此,2022年5月6日,贵州证监局对申港证券出具警示函。

如果将贵州三力IPO持续督导被罚的情况计入评价范围,申港证券的平均得分会下降不少,毕竟公司保荐规模较小。

事实上,申港证券的保荐质量也很一般,如2022年上市的星辉环材IPO项目,上市当年就出现财务数据虚假、信披违规的情况,申港证券尽管没有被处罚,但保荐质量、持续督导质量可见一斑。

2022年1月,星辉环材成功登陆创业板,募资26.92亿元,超募19.45亿元。但刚一上市,星辉环材就被查出许多问题。

2022年10月,广东证监局发现,星辉环材未完整披露重大事项,2021年年报披露的关联方不完整,2021年年报披露的毛利率数据不准确,内幕信息管理不规范,故广东证监局对星辉环材董事长陈雁升、总经理陈利杰、董事会秘书黄文胜、财务总监王丽容出具警示函。

申港证券尽管没有因为星辉环材的违规受到“连坐”处罚,但星辉环材出现的问题正是在申港证券持续督导期内完成的,且都是最基本的问题。

由于星辉环材2021年年报披露的关联方不完整、毛利率数据不准确, 那2022年上市的星辉环材,是否能保证招股书披露的内容是否真实?申港证券是否勤勉尽责?

申港证券2022年进入审核环节的其他项目中,思柏科技北交所IPO项目出现了多处信披问题,如招股说明书“风险因素”部分“原材料价格波动风险”缺少量化分析,“市场竞争加剧风险”“客户集中度较高风险”“原材料价格波动风险”等风险因素中存在发行人竞争优势及风险对策的表述。又如思柏科技招股书中“广东省唯一一家先后中标中国移动、中国电信、中国联通三大电信运营商线缆集采项目的供应商”的表述,涉嫌夸大性陈述。此外,思柏科技招股说明书中还存在低级错误,比如在建工程部分万元与元混淆,这些事项都是申港证券在投行执业评价中扣分的事项。

2022年8月,思柏科技撤回上市申请,申港证券在该项目上至少扣20分。

2022年,申港证券保荐的另一家IPO项目传神语联网网络科技股份有限公司(传神语联)第二次IPO折戟。据公开报道,传神语联的科创属性、经营亏损等问题被广泛质疑。此外,传神语联还被举报:为了能达到科创板的上市条件,传神语联通过前期与客户签订部分合同的复印件,私刻客户公章,伪造合同、收款和付款凭证,并被举报人提供了被私刻的42枚公章相关信息。2022年7月,传神语联撤回科创板上市申请,申港证券该项目至少扣20分。

申港证券保荐的另一家北交所项目威门药业,也存在信披质量较差的问题,如使用错误的报告期内的数据,招股书易读性和可理解性不强等。

总结起来,申港证券2022年已完结的3家IPO项目,成功上市的星辉环材,募资超26亿元但上市当年业绩“大变脸”,还因信披违规遭罚。撤回的两家IPO项目,一家信披质量较差,一家被广泛质疑,申港证券的执业质量可见一斑,A类投行或带有很大偶然性。

超募金额越多的IPO项目业绩、股价降幅越大

上文提到的星辉环材,预计募资7.46亿元,实际募资26.91亿元,超募19.45亿元。

星辉环材能够超募如此之多的资金,在于其发行价较高、定价较高。报价过程中,建信基金和中欧基金报价较高,分别报价68.71元/股、68.41元/股,较星辉环材发行价55.57元/股高出近25%。

募资近27亿元,超募近20个小目标的星辉环材,上市当年扣非净利润大降60.54%,业绩大变脸。2023年前三季度,星辉环材实现扣非归母净利润0.43亿元,同比下降46.52%。

不仅业绩大幅下滑,星辉环材股价也大幅下挫,截至2月18日公司股价较发行价下跌了70.03%,市值为30.04亿元,与IPO募资额相差不多,被套的中小投资者损失惨重。

上文提到,星辉环材出现了多处信披违规、财务数据虚假的问题,可见该IPO项目质量较差,申港证券是否勤勉尽责?星辉环材在IPO期间是否粉饰了业绩?

值得一提的是,星辉环材IPO前的业绩呈指数级增长。2019-2021年,公司的扣非归母净利润分别为0.95亿元、2.18亿元和2.86亿元,同比分别增长117.23%、129.4%、31.37%,可刚上市就大变脸。

复盘星辉环材IPO过程,公司原始股东赚得盆满钵满,申港证券获得1.47亿元承销保荐佣金收入,其他中介机构也旱涝保收。基金公司虽然亏损,但损失本质上是由基民承担,星辉环材股价的大跌由中小投资者承担。

自申港证券成立以来,公司合计保荐12家IPO企业成功上市。其中星辉环材是12家公司中募资额最高、超募资金最高的公司,申港证券也在星辉环材项目上获得有史以来最高的一笔佣金收入。

然而募资最高的星辉环材,股价跌得也最狠,业绩变脸也最快,刚一上市扣非归母净利润竟能大降60%以上,令投资者拍案惊奇。

株洲科能申报科创板不被前任保荐机构认可 申港证券接盘力荐

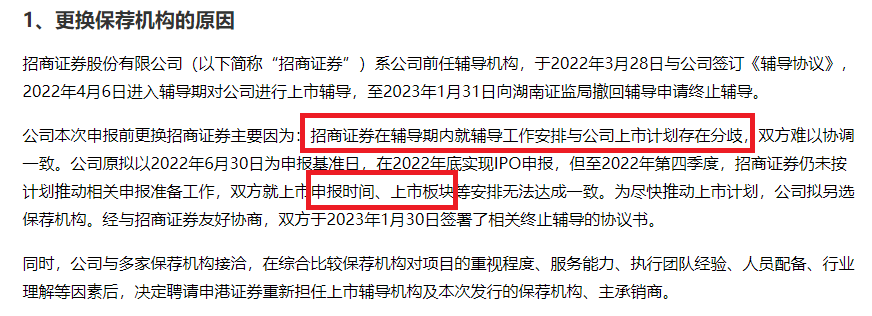

在申港证券目前保荐的IPO项目中,株洲科能科创板IPO项目十分值得关注。资料显示,株洲科能一开始由招商证券辅导,后因二者产生分歧,申港证券进场对株洲科能进行辅导。

公告显示,株洲科能于2022年4月在湖南证监局进行辅导备案,保荐机构为招商证券。2023年1月30日,公司与招商证券签订《终止辅导协议》,终止的原因是招商证券在辅导期内就辅导工作安排与公司上市计划存在分歧,涉及上市申报时间、上市板块等。

来源:株洲科能申报资料

来源:株洲科能申报资料

由于株洲科能此次申报的是科创板,可以推测前任保荐人招商证券并不太推荐株洲科能申报此板块,毕竟科创板对“硬科技”的定位十分严格。

招股书显示,株洲科能的主营业务是主要从事 4N以上镓、铟、铋、碲等稀散金属元素及其氧化物的研发、生产和销售,公司称主要产品市占率在国内都位居前列,多个产品的国内市占率占到了50%以上。

然而,株洲科能的2022年的营收也就6.8亿元,如果现在就占据了大量的市场份额,公司所处的细分行业是否满足“市场空间大”的要求还不得而知。

此外,株洲科能研发人员占比刚刚超过10%的及格线。且公司研发人员中有40%左右是大专及大专以下学历,研发部分负责人暨公司副董事长、副总经理赵科湘也是大专学历。那么,株洲科能是否真正符合科创板上市要求,申港证券是否存在“重承揽”的可能?时间会揭晓答案。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察