来源:市值风云股票配资平台排行

1. 资金门槛:投资者需要有一定的资金用于购买股票。不同的配资机构对于资金的要求不同,一般来说,投资者需要有一定的初始资金才能进行股票配资。门槛较低的配资机构可能要求的资金较少,而门槛较高的机构可能要求的资金较多。

在同行普遍加杠杆抢装风电时,大唐新能源反而选择去杠杆。

大唐新能源(01798.HK)是一家在香港上市的新能源公司,是中国五大发电集团之一的大唐集团的旗下子公司,主要业务为投资、建设和运营风力发电场。

该公司是一个老牌的风电企业,2010年在香港上市时,风电装机容量位居全国第二,占全国总容量的10.2%,同时也是全球第八大风电运营商。

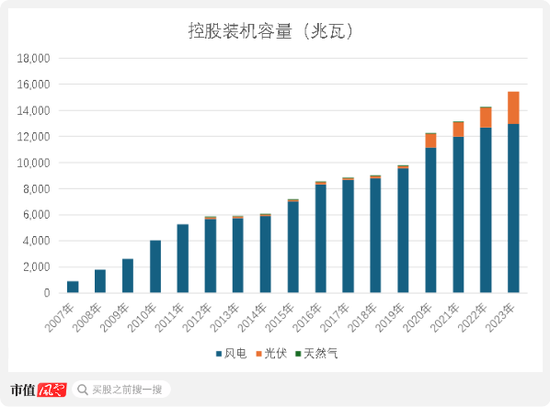

截至2023年末,公司总装机容量达15,419兆瓦,在港A股新能源电力上市公司中排名第七。其中,风电装机容量12,981.2兆瓦,光伏发电装机容量2,438兆瓦。

因此目前风电依然是公司主要的发电方式,其装机容量占比超过8成,发电量占比也超过9成。

(来源:公司年报,制图:市值风云APP)

截至2023年末,大唐集团通过直接持有和间接持有(通过全资子公司水利电力物资集团)的方式,共计持有公司65.6%的股份。公司实控人为国资委。

(来源:公司年报)

表面上看,公司大部分发电地区位于三北地区(西北、华北、东北),拥有充沛的风、光资源,且装机布局较早,主要的资本开支发生在2012年以前,比其他同行有更多时间回收成本,当下应是产生自由现金流并回报股东的阶段。

不过,大唐新能源的投资者并没有如期获得这样的收益,为什么呢?让风云君分析一下这个公司。

拿下风力资源优质的三北地区,弃风限电影响营收

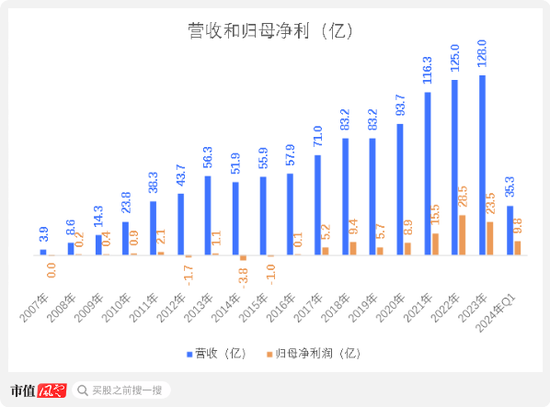

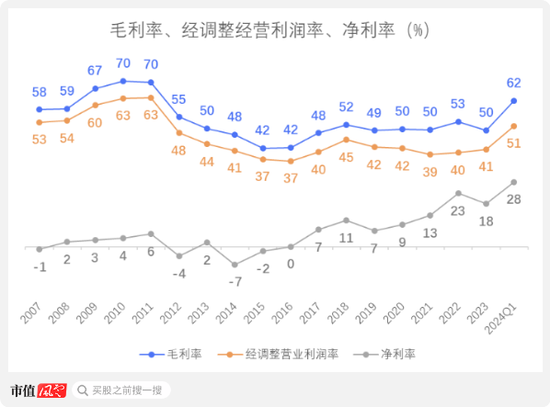

2023年,公司的营收为128亿(同比+2.4%),毛利率为49.6%(上年同期为53.3%),归母净利为23.5亿(同比-17.5%)。

2023年Q1,公司的营收为35.3亿(同比+0.6%),毛利率为62.1%,归母净利为9.8亿(同比-7.1%)。

公司利润表采用国际财务报告准则单步式编制,未直接列示营业成本,因此毛利率为估算值。本文涉及的归母净利以及经调整经营利润率,剔除了非经营相关科目,如案件判决带来的营业外收入等,以反映公司核心盈利能力。

(来源:公司年报和季报,制图:市值风云APP)

2023年,公司营收虽同比略有增长,但归母净利同比下降,主要是在建工程长期停工、相关子公司未来计划调整,以及部分固定资产服务合同终止,导致公司对物业、厂房及设备和在建工程计提1.6亿元减值。

此外,2022年收回对唐山市春兴特种钢的款项以及设备治理取得成效,设备可靠性大幅提高,公司转回了之前的减值准备,使得2022年净利润相对较高。

此外,公司的盈利能力通常在Q1表现相对突出,主要是Q1风力资源相对丰富,发电量和发电效率较高,从而带动公司的毛利率、经调整经营利润率和净利润率高于全年平均水平。

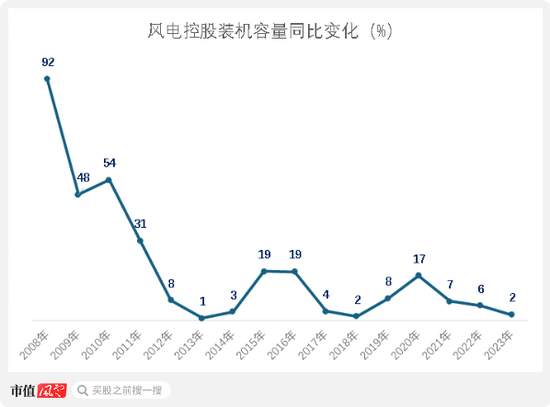

大唐新能源被称为老牌风电企业,很大程度上因为是最早一批在风电设施上布局的企业。公司在2012年后,已经不再有类似其他新能源电力企业那样的装机量高速增长。

公司的风电控股装机容量同比增长率从2008年末高达92%,后来一路下降,自2013年开始就不再显著。截至2023年末,这一数字更是只有2%。

(来源:公司年报,制图:市值风云APP)

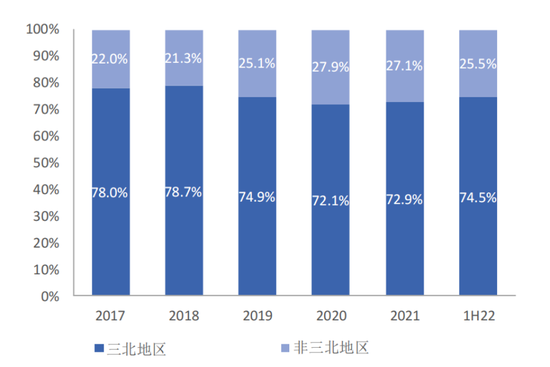

公司约7成以上的风电发电地区,位于风力资源充足的三北地区(西北、华北、东北)。

(来源:国泰君安证券(香港))

然而,虽然公司早早布局了优质的三北地区,但并未能将资源优势充分转化为领先同行的盈利能力。

公司自2010年开始就遭遇明显的三北地区弃风限电形势。在一些影响明显的省份,例如甘肃2016-2017年的弃风率分别达到了43%和33%。

由于三北地区面临电网接纳能力有限、外送通道建设滞后等情况,部分发电量无法转化为营收,而且在弃风限电时,风电场仍需承担运维费用以及相关贷款的利息支出。

平均来说,2011-2017年,中国的新能源发电企业的平均风电弃风率一直保持在10%左右。同期的大唐新能源弃风率大约在14.9%至21.9%之间。对三北地区的依赖,以及三北弃风率意味着公司受到的影响比其他同行更加明显。

公司的经调整经营利润率也反映了弃风限电的影响,2012-2017年该指标甚至一度不超过10%。

虽然往后公司不再明显受弃风限电的影响,但是由于公司的发电设备相较其他风电企业更为老旧,度电成本更高,盈利能力不一定比此时的同行更好。

此外,公司由于风电设备部署相对同行更早,更早地使用了财务杠杆,贷款利息压力也比同期的同行来得更早。

因此对应公司近年的经调整经营利润率和净利率在同行中相对较低。

2023年,公司的毛利率、经调整经营利润率、净利率分别为49.6%、41.5%、18.3%,

毛利率为风云君的估算值,仅供参考。

(来源:公司年报和季报,制图:市值风云APP)

风云君选取了四家以风电营收贡献在七成以上,且营收规模相近的电力公司作为可比公司:节能风电(601016.SH),三峡能源(600905.SH),江苏新能(603693.SH)和龙源电力(001289.SZ、00916.HK)。

公司2023年经调整经营利润率(41.5%)中等偏下,和江苏新能同期的41.9%相当,低于节能风电和三峡能源同期的48.8%和47%。

(来源:市值风云APP)

类似地,净利率(18.3%)在同行中属于中等偏下,略高于龙源电力的16.6%,但低于节能风电,三峡能源,江苏新能的24.3%,29.5%。

(来源:市值风云APP)

当下主要经营重心是去杠杆

考虑到风电补贴的政策调整,例如2019-2020年的陆上风电和2021年的海上风电的政策变动和补贴机制调整,风电企业都在2021年前的最后时间窗口抢装风电设备。

2020年,中国新增陆上风电装机量达到了创纪录的6,827万千瓦。而2021年,海上风电的新增装机量也达到了历史最高的1,690万千瓦。

考虑到风电场从选址到并网的总时间大约需要1-2年或以上,风电企业需要在2019-2020年时做决定,是否追加资本和资源投入来搭上补贴政策的末班车。

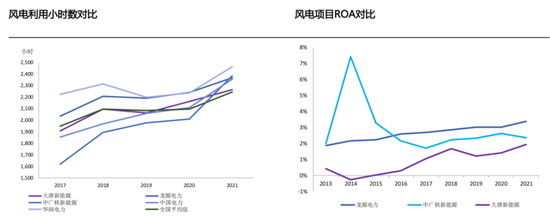

不过,彼时2019-2020年的大唐集团,看到旗下作为风电上市子公司的大唐新能源的盈利能力表现并不佳。公司早期受发电地区弃风限电影响,后来又面临风电设备相较其他同行更加老旧的问题。

截至2020年末,约两成的机组已达到10年以上的运营寿命,这些机组需要更频繁地维护,而且早期的发电设备效率也相对较低,导致发电项目带来的盈利能力在同行中属于中等偏下水平。

不管是风电利用小时数,还是项目ROA数据,表现都不如同行,在2021年时这两个指标分别约为2,180小时和1.8%。

(来源:国泰君安(香港),上市公司公开披露信息)

大唐新能源虽早早入局拿下风力资源丰富的三北地区,却未能充分发挥这一优势,营收和净利润增长缓慢。不仅在同行中表现平平,在集团内部也未展现出优势。

例如,在此前十年(2012-2021年)公司的平均ROE和净利率(分别为4.7%和7.2%)在大唐集团旗下五个上市子公司中,仅优于华银电力(600744.SH,分别为 -2.5%和 -1%)。

2019年,大唐集团董事长邹磊在复盘旗下公司表现时,将大唐新能源营收增长缓慢和盈利能力低于同行的原因归结为激励机制不足,内部竞争不当。他提出了“二次创业”的概念,强调关注项目优化而非盲目扩张。

然而,直至2021年最后的风电抢装窗口结束,大唐集团的经营效率仍没有明显改善。

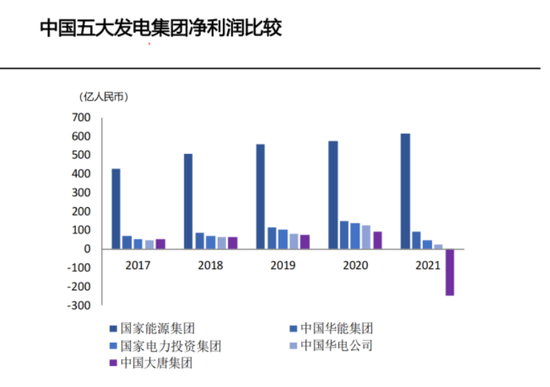

2021年,大唐集团的营收为2,238.3亿,净亏损248.1亿,是五大发电集团中唯一净亏损的集团。

究其原因,大唐集团业务结构单一,电力业务占营收近九成(五大集团中占比最高),且以火电为主,燃煤成本占发电总成本的比重高。

(来源:国泰君安(香港),上市公司公开披露信息)

因此,大唐新能源在2019-2021年间,因集团在此期间专注于项目优化盈利能力(虽然最终效果依然不佳)而非扩大新能源发电规模,错失了风电抢装窗口期,未能获得充足的风电资产资源或资金支持。

行业数据显示,从2019年初至2021年末,风电企业的风电装机量平均增长了56.4%。然而,大唐新能源同期增长了25.2%。

为响应集团提升盈利能力和优化经营的方针,大唐新能源在装机容量有限的情况下,只能从成本端入手。因此,在同行普遍加杠杆增加发电机组的大趋势下,大唐新能源反而选择去杠杆。

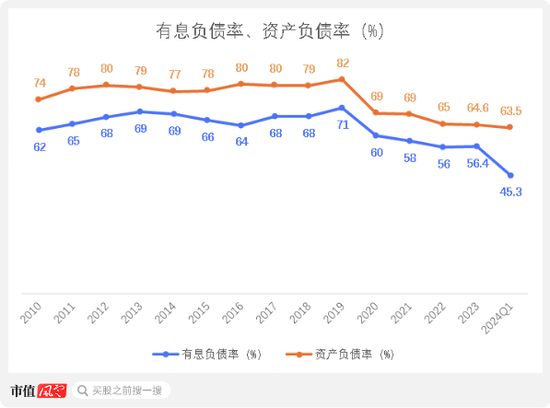

去杠杆的目的是降低公司的财务负担以提升净利润率。大唐新能源相对其他同行较早进行了大量装机,早在2010年之前就将资产负债率提升到60%以上,很长一段时间高于同行。

此外,《国有资产报告》披露,大唐新能源贷款利率高于同行,原因是过去未与债权人有效协商。

例如,2019年,大唐新能源的有息负债率达到71%,高于同行40%-60%的平均水平。而且公司的平均贷款利率约为4.5%,部分甚至超过5%,高于同行4%或以下的水平。高杠杆策略给公司带来了比同行更沉重的利息负担。

相比之下,同年杠杆率相似的中广核新能源(有息负债率为68%,略低于大唐新能源的71%)的平均贷款利率控制在4.5%以下。

截至2023年末,有息负债率和资产负债率分别为56.4%和64.6%。2024年Q1,这两个指标分别为45.3%和63.5%。

公司Q1的有息负债率低于全年平均水平,主要由于Q1发电量充足,收入足以覆盖成本,因此短期借款需求较低。

(来源:公司年报和季报,制图:市值风云APP)

股东回报倒数第一

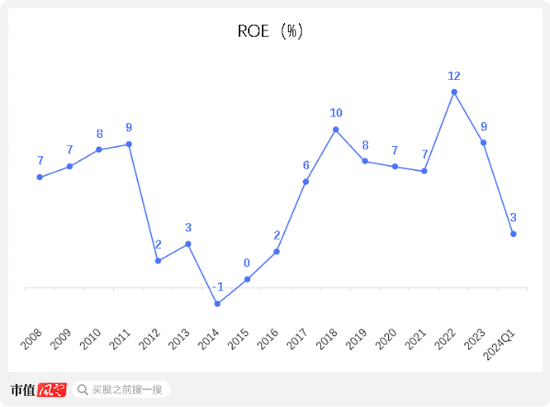

公司的ROE表现也反映了其盈利能力有限。尽管大唐新能源持续去杠杆,但截至2023年末,其杠杆率仍高于同行,但依然并未转化为更高的ROE。

过去10年(对应2014年至2023年),公司的ROE长期徘徊在-1%至10%之间。相比之下,节能风电、三峡能源、江苏新能和龙源电力过去10年的ROE在4%至10%左右。

2023年,上述四家公司的ROE分别为9.1%、8.8%、7.2%和8.9%,而大唐新能源的ROE为9%,仍处于中等水平。

(来源:公司年报和季报,制图:市值风云APP)

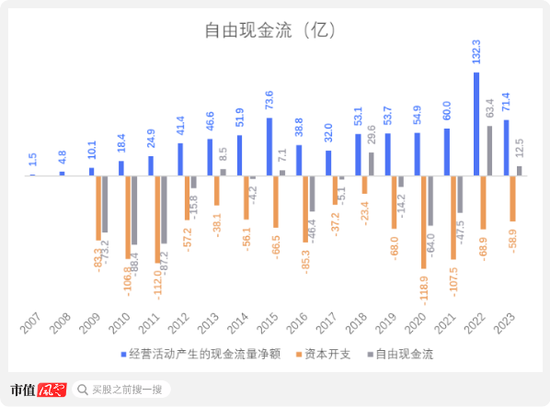

2022年,大唐新能源收到约50亿元新能源补贴应收账款,大幅改善了现金流。此外,当年风量小幅增加,因此当年经营活动现金流净额同比增长120.5%至132.3亿元。

同时,公司2022年资本支出相对保守(68.9亿元),自由现金流因此大幅改善,达到63.4亿元,为上市以来最高值,扭转了此前三年的负自由现金流局面。

然而,2022年的现金流表现只是个例。

2023年,经营活动现金流净额几乎回落至过去10年的平均水平,自由现金流为12.5亿元。

上市至今,大唐新能源的经营活动现金流仍未能充分覆盖资本支出。截至目前,累计自由现金流为 -163.3亿元。

(来源:公司年报,制图:市值风云APP)

在股东回报方面,大唐新能源的表现也差强人意。由于盈利能力一直不佳,加上近年来资金部分用于去杠杆,可供分配的利润有限。2023年,公司股息率仅为18%,为港股新能源发电上市公司中最低,且无股票回购计划。

(来源:公司年报,制图:市值风云APP)

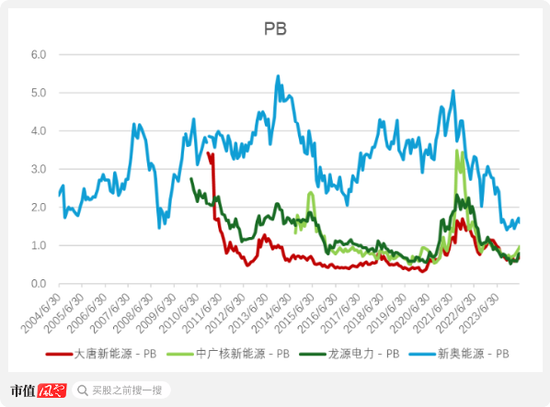

由于盈利能力和股东回报不佳,公司的PB相对其他港股同行较低。横向对比港股3只绿电概念股,公司在2024年5月平均0.7倍的PB,在四个公司中是最低的。

盈利能力和股东回报不佳导致公司PB估值偏低。横向对比港股其他三只绿电概念股,大唐新能源2024年5月的平均PB约为0.7倍,在四家公司中垫底。

由于港股的特殊性(包括分红税收以及市场参与者类型的差异),估值对比主要选取营收规模相近且同处新能源发电板块的港股公司,包括中广核新能源(01811.HK)、龙源电力(00916.HK)和新奥能源(02688.HK)。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资平台排行